新冠疫情衝擊台灣美妝保養市場,不僅改變消費者美妝保養需求(例如戴口罩讓臉部彩妝需求下滑,而口罩所造成的粉刺或泛紅等肌膚問題,讓保養產品在疫情後需求回升),也影響消費者的線上與線下購買行為,造成通路與品牌移轉。引客數據密集地觀測疫情前中後通路、品類、品牌流入與流出情況與變化,希望幫助品牌與通路找到機會點快速拉抬業績。

引客數據針對購買疫情前中後購買美妝產品的客群做觀察,提出以下觀測重點:

- - 購買通路變化:疫情前中後美妝產品客群購買通路是否產生變化?

- - 通路流出分析:疫情中、後流出各大通路之人流、人均消費次數、人均消費金額?

- - 通路流入分析:疫情中、後流入各大通路所購買品類、品牌、品項(Top 10)?

- - 購買品牌變化:疫情前中後美妝產品客群購買品牌是否產生變化?

- - 品牌流入分析:疫情中、後流入各大品牌之人流、人均消費次數、人均消費金額?

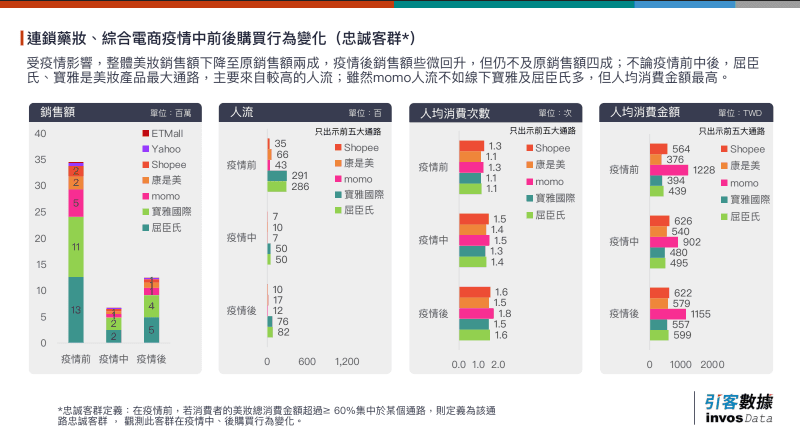

美妝市場受疫情影響銷售下滑,屈臣氏、寶雅人流最高,momo人均消費金額第一

受到疫情影響,整體美妝市場銷售額下降至原銷售額的兩成,疫情後銷售額雖有些微回升,但仍不及原銷售額的四成;不論疫情前中後,屈臣氏、寶雅皆是美妝產品最大通路,主要來自較高的人流;雖然momo人流不如線下寶雅及屈臣氏多,但人均消費金額最高。

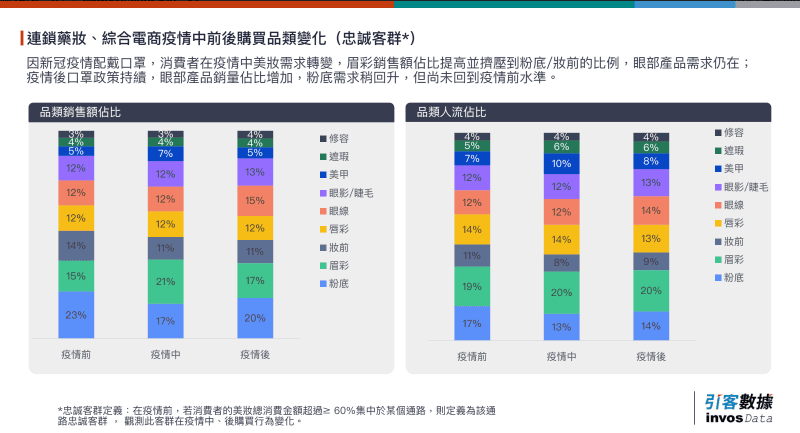

疫情影響消費習慣,佩戴口罩帶動眉彩銷售佔比提升

因配合新冠疫情需配戴口罩,消費者在疫情中的美妝需求有所轉變,眉彩類的銷售額佔比提高並擠壓到粉底/妝前的比例,眼部產品需求仍在;疫情後口罩政策持續,眼部產品銷量佔比增加,粉底需求也稍有回升,但尚未回到疫情前的水準。

美妝客群消費通路受疫情影響轉往電商購物,momo為最大贏家

觀察疫情中仍有消費美妝產品之客群,新冠疫情讓更多消費者轉往電商購物,momo是最大贏家,主要來自線下連鎖藥妝流入。

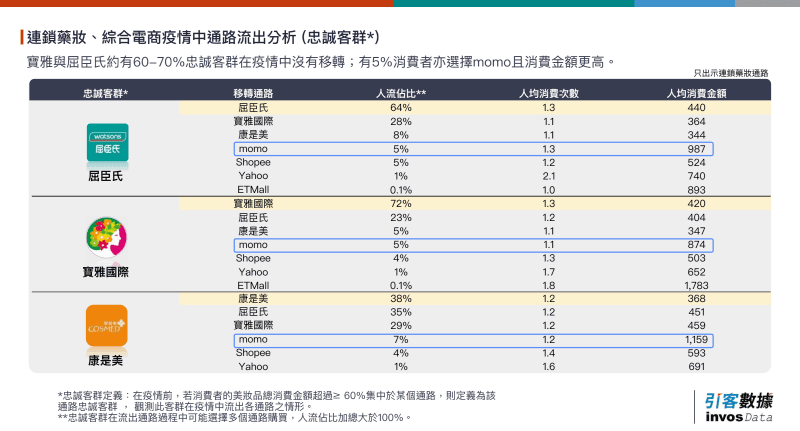

寶雅與屈臣氏六成忠誠客群在疫情中未移轉,5% 消費者選擇 momo

寶雅與屈臣氏約有 60-70% 的忠誠客群在疫情中沒有移轉;有 5% 消費者選擇了 momo 且消費金額更高。

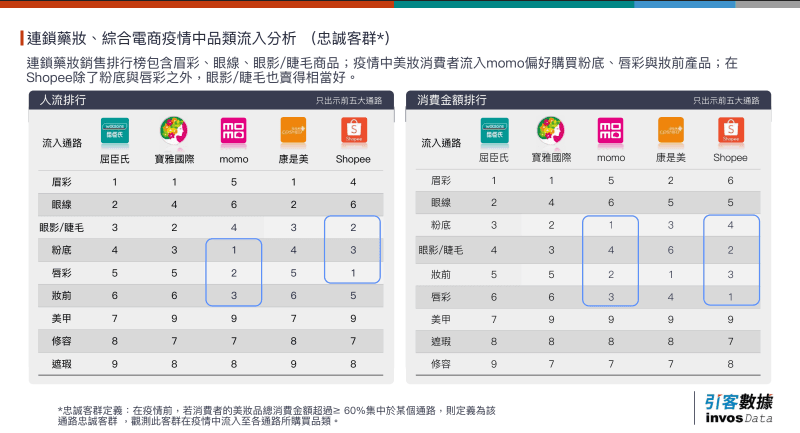

流入momo美妝客群偏好購買粉底、妝前產品

連鎖藥妝銷售排行榜包含眉彩、眼線、眼影/睫毛商品;而在疫情中,美妝消費者流入 momo 偏好購買粉底、唇彩與妝前產品;在 Shopee 除了粉底與唇彩之外,眼影/睫毛也賣得相當好。

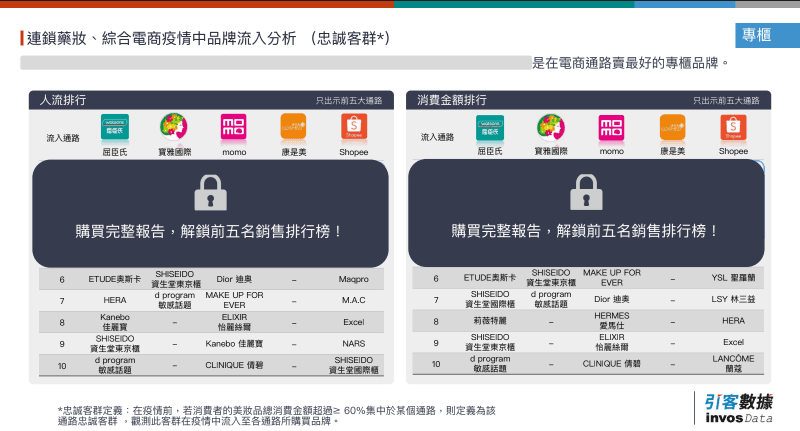

連鎖藥妝、綜合電商忠誠客群在疫情中的品牌流入分析

疫情期間,在連鎖藥妝通路賣得最好的品牌為這五個品牌,而綜合電商通路銷售前五名則是這五個品牌。

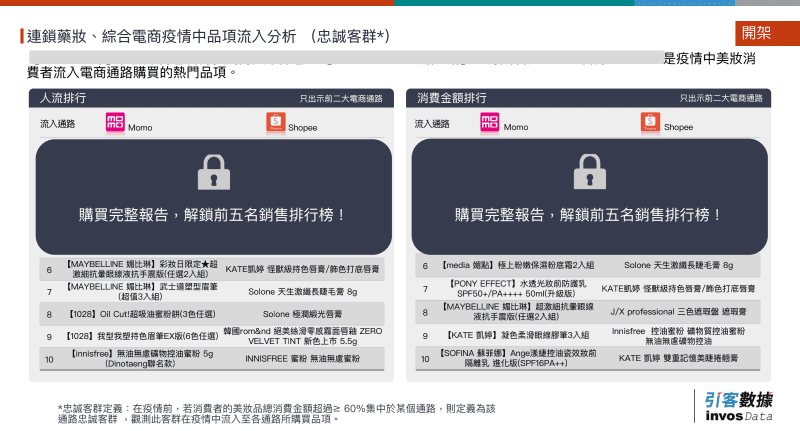

受配戴口照影響,消費者對於化妝品持久不脫妝的需求提升

受到配戴口罩的影響,消費者對於持妝效果強的品項需求較高,如這兩個;而在蝦皮,這個品項則賣得相當好。

連鎖藥妝、綜合電商通路於疫情中的品牌流入分析排名

這幾個品牌在電商通路,不論是人流或是消費金額排行都是前四名。

持久不掉色,成疫情下熱門購買品項關鍵

這個品牌的這個唇膏強調持久不掉色,而這幾個品項是疫情中美妝消費者流入電商通路購買的熱門品項。

洞察總結

美妝品整體市場

・新冠疫情衝擊整體美妝市場,疫情中銷售額萎縮將近八成,疫情後逐漸回穩,但仍不及原來銷售額四成。

・以忠誠客戶來說(若消費者的美妝品總消費金額超過≥ 60%集中於某個通路,及定義為該通路忠誠客群 ),不論疫情前中後,屈臣氏、寶雅是兩大的美妝產品購買通路、其次為momo;雖然momo人流不如線下連鎖藥局多,但人均消費金額高。

・因口罩政策,消費者的美妝需求轉變,眉彩銷售額佔比在疫情中提升,擠壓粉底/妝前比例,眼影/睫毛需求疫情中仍穩健,在疫情後成長。

疫情中

・銷售額、人流、人均消費變化:疫情讓消費者前往綜合電商消費,帶動momo與Shopee銷售額佔比。雖然寶雅國際、屈臣氏忠誠客戶約有60%沒有移轉,約有5%前往momo消費且人均消費金額更高。

・品類、品牌、品項流入分析:粉底、唇彩、妝前、眼影/睫毛是消費者前往綜合電商消費的主要消費品類;品牌以強調持妝的專櫃粉底銷量最好。

若您還想知道

1. 疫情後忠誠客群於各大通路之消費行為是否回到疫情前?

2. 疫情後進入秋冬,妝容「轉秋」,忠誠客群流入各大通路所購買品類、品牌、品項(Top 10) ?

3. 我的品牌忠誠客群購買品牌在疫情前中後是否產生變化或移轉?

4. 我的品牌忠誠客群在疫情中、後流入至其他品牌之人數、人均消費次數、人均消費金額?

歡迎聯絡我們購買付費報告

引客數據為您掌握更多即時顧客動態與消費市場情報!